Trên thị trường Việt Nam hiện nay có tổng cộng 16 công ty tài chính đang hoạt động cho vay tiêu dùng, nhưng 80% thị phần nằm trong tay 3 doanh nghiệp nổi tiếng mà không ai không biết là FE Credit, Home Credit và HD Saison.

Đầu tháng 3/2020, anh Nguyễn Ngọc Q. (Hà Nội) đã cho biết đang làm thủ tục giải quyết khiếu nại với Công ty tài chính VPBank (FE Credit) sau anh khi bị phát sinh một khoản nợ xấu tại công ty này dù chưa từng làm thủ tục vay tiền.

Khoản nợ đã được này gắn với thông tin cá nhân của anh Q. và lưu trữ Trung tâm Thông tin Tín dụng Quốc gia (CIC) với số dư lên đến con số 35 triệu đồng, hiện còn được xếp vào nhóm nợ cao nhất (nhóm 5 – nợ có khả năng mất vốn).

Không riêng anh Q., cũng có nhiều khách hàng khác cũng đãphản ánh về tình trạng tương tự diễn ra khi không vay nhưng vẫn bị đòi nợ hoặc bị phát sinh nợ xấu tại FE Credit.

Bạn cần tư vấn mua bán nợ, vui lòng liên hệ ngay với Trường Thành, chúng tôi có đầy đủ nghiệp vụ và chuyên mô cao trong lĩnh vực tài chính và mua bán nợ công và mua bán nợ cá nhân trong nhiều năm và chúng tôi có thể giúp đỡ bạn ngay hôm nay.

3 doanh nghiệp lớn

Cụ thể, theo như số liệu mới nhất từ Ngân hàng Nhà nước cho biết đến cuối năm 2020, có tổng cộng 16 công ty tài chính được cấp giấy phép hoạt động cho vay tiêu dùng trên thị trường với tổng vốn điều lệ hơn 22.000 tỷ đồng.

Trong đó, một số doanh nghiệp cũng có vốn điều lệ lớn nhất hiện nay là FE Credit (7.328 tỷ); SBIC Finance (2.523 tỷ); EVN FC (2.500 tỷ); HD Saison (1.400 tỷ); Tài chính Bưu điện – PTF (1.050 tỷ); SHB Finance (1.000 tỷ)…

Theo như báo cáo của Fiingroup về thị trường cho vay tiêu dùng trong nước cũng ghi nhận tỷ trọng tín dụng tiêu dùng hiện nay đã chiếm được 20,5% tổng dư nợ nền kinh tế, cao gấp 2,5 lần so với năm 2012, tăng trưởng bình quân khoảng 20%/năm.

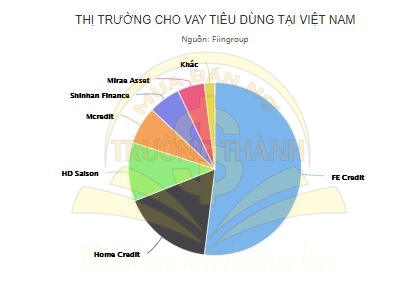

Tuy nhiên, thị trường cho vay tiêu dùng hiện nay vẫn đang nằm chủ yếu trong tay 3 doanh nghiệp FE Credit, HD Saison và Home Credit với khoảng 80% thị phần. Trong đó, thì riêng công ty FE Credit hiện chiếm hơn 52% thị phần cho vay tiêu dùng trong nước, bỏ xa công ty đứng thứ 2 là Home Credit với 17% và thứ 3 là HD Saison với 11%.

Trong năm 2020 vừa qua, thì công ty này đã giải ngân được khoảng 63.000 tỷ đồng cho vay mới, thấp hơn gần 10.000 tỷ so với năm 2019. Dẫu vậy, đây vẫn là một doanh nghiệp có số cho vay phát sinh mới lớn nhất thị trường.

Đến cuối năm 2020, tổng dư nợ tín dụng của FE Credit vào khoảng 66.000 tỷ đồng, tăng nhẹ so với cuối năm 2019. Tỷ lệ nợ xấu theo tiêu chuẩn VAS là 6,6%, tăng hơn so với mức 5,6% của năm 2019, tương đương giá trị nợ xấu khoảng 4.300 tỷ đồng.

Trong khi đó, hơn 16.100 tỷ đồng tổng tài sản đến cuối năm 2020, dư nợ cho vay khách hàng của HD Saison đạt 14.230 tỷ đồng, tăng hơn 13% so với năm liền trước và chiếm 11-12% thị phần trong nước. Giá trị nợ xấu của các công ty tài chính này hiện vào khoảng 826 tỷ, tương đương tỷ lệ 5,8%.

Tuy không có một số liệu cụ thể từ dư nợ cho vay của Home Credit, nhưng với khoảng 17% thị phần, số dư cho vay khách hàng của công ty này hiện vào khoảng hơn 20.000 tỷ đồng.

Một số công ty tài chính mới hình thànhcó hoạt động sôi nổi trên thị trường gần đây cũng ghi nhận tốc độ tăng trưởng cho vay lớn như SHB Finance với tổng dư nợ đến cuối 2020 đạt trên 3.600 tỷ đồng, tăng 32%.

Ngoài ra, một số công ty tài chính độc lập tại thị trường Việt Nam cũng ghi nhận tăng trưởng cho vay nhanh trong năm vừa qua.

Cụ thể, báo cáo tài chính năm 2020 của EVN FC ghi nhận dư nợ cho vay khách hàng đến cuối năm đạt 12.030 tỷ đồng, tăng 22%. Trong đó, tỷ lệ nợ xấu tại các doanh nghiệp này chỉ ở mức 2,46%, thấp hơn rất nhiều nhóm công ty tài chính kể trên.

Tuy vậy, nếu như chúng ta xét riêng đối tượng vay, số dư cho vay cá nhân tại EVN FC chỉ vào khoảng 900 tỷ đồng, chiếm 7,5% tổng dư nợ cho vay toàn công ty. Số dư còn lại là các khoản cho vay với tổ chức kinh tế, trong đó nhóm doanh nghiệp Nhà nước và Công ty Cổ Phần Nhà nước chiếm gần 35% tổng dư nợ.

Miếng bánh ngon béo bở

Tỷ lệ nợ xấu trên tổng dư nợ có thể thấy được cho vay tiêu dùng có rủi ro cao hơn nhiều so với kênh ngân hàng truyền thống. Tuy nhiên, thị trường này vẫn đang thu hút rất nhiều nhà đầu tư trong và ngoài nước. Nguyên nhân chủ yếu được đến từ hiệu suất lợi nhuận mà mảng kinh doanh này mang lại.

Cụ thể, theo số liệu của NHNN, nhóm các công ty tài chính vẫn đang dẫn đầu về khả năng sinh lời trong các loại hình tổ chức tín dụng đang hoạt động tại Việt Nam.

Tại thời điểm tháng 10/2020 (cập nhật số liệu mới nhất), chỉ số ROA (lợi nhuận/tổng tài sản) và chỉ số ROE (lợi nhuận/vốn chủ sở hữu) của các công ty tài chính lớn nhỏ, cho thuê tài chính đạt lần lượt 2,19% và 10,55%, cao nhất trong các loại hình tổ chức tín dụng. Chỉ số ROA của nhóm công ty kể trên thậm chí cao gấp 2,8 lần nhóm ngân hàng thương mại cổ phần.

Đây cũng là lý do khiến nhiều ngân hàng đã đổ tiền để xây dựng các công ty tài chính hoạt động dưới mô hình công ty mẹ con như VPBank – FE Credit; HDBank – HD Saison; SHB – SHB Finance; MBBank – Mcredit…

Không riêng nhà đầu tư trong nước, hiệu quả lớn từ hoạt động kinh doanh này những năm gần đây cũng thu hút lượng lớn nhà đầu tư nước ngoài.

Ngoài Home Credit là công ty 100% vốn nước ngoài cả HD Saison và Mcredit đều là những doanh nghiệp có đầu tư nước ngoài. Năm 2018, Lotte đã chi trả hơn 1.700 tỷ đồng để mua lại Techcom Finance, đến đầu năm 2019, Shinhan Card cũng đã mua lại toàn bộ công ty tài chính Prudential ở Việt Nam với giá trị là 151 triệu USD.

Giai đoạn 2017-2019, có rất nhiều nhà đầu tư nước ngoài thể hiện sự quan tâm và muốn mua lại các công ty tài chính đang hoạt động kém hiệu quả tại nước Việt Nam. Như Công ty Srisawad Corporation (Thái Lan) có công văn gửi Chính phủ xin mua lại 100% vốn của công ty Agribank tại Công ty cho thuê tài chính ALCI.

Trường hợp khác là Công ty dịch vụ tài chính Aeon (của Nhật Bản) cũng đã bày tỏ muốn mua lại các công ty tài chính hiện đang có cổ phần của Nhà nước để gia nhập thị trường.

Theo như TS. Cấn Văn Lực, nguyên nhân chính khiến cho thị trường tài chính tiêu dùng Việt Nam hấp dẫn là do tiềm năng phát triển còn rất lớn. Theo đó, tổng tín dụng tiêu dùng của Việt Nam hiện chiếm khoảng 18-20% tổng dư nợ nền kinh tế.

Nếu như bóc tách rõ ràng phần tín dụng liên quan đến nhà ở thì thực chất, tín dụng tiêu dùng cũng chỉ tương đương khoảng 12% trong tổng dư nợ nền kinh tế. Trong khi đó, tỷ lệ này tại các quốc gia xung quanh như Trung Quốc là 21%, nhóm các nước ASEAN là 34%. Điều này còn cho thấy thị trường tài chính tiêu dùng tại Việt Nam mang rất nhiều tiềm năng phát triển trong tương lai.

Tại ngân hàng VPBank, lãnh đạo nhà băng này cũng luôn khẳng định FE Credit nhiều năm liền là động lực chính giúp ngân hàng ghi nhận được lợi nhuận kỷ lục qua từng năm. Như năm 2019, riêng FE Credit đã đóng góp 43% tổng lợi nhuận trước thuế hợp nhất cho ngân hàng, tương đương hơn 4.400 tỷ đồng. Số liệu năm 2018 cũng vào khoảng 45%, tương đương 4.100 tỷ đồng.

Năm 2020, mức đóng góp này giảm xuống 28% nhưng vẫn mang về cho ngân hàng mẹ 3713 tỷ đồng lợi nhuận trước thuế.

Hay tại HDBank, báo cáo kết quả kinh doanh của HD Saison cho biết công ty đã đạt 1.001 tỷ đồng lợi nhuận trước thuế năm 2020, tương đương với số thu của năm 2019 và chiếm 17% lợi nhuận hợp nhất ngân hàng mẹ. Các năm trước đó, HD Saison vẫn đang đều đặn đóng góp hơn 20% vào lợi nhuận hợp nhất của HDBank.

Theo báo cáo của MBBank, năm 2020 Mcredit đã đạt dư nợ cho vay trên 10.000 tỷ đồng và mang về 320 tỷ đồng lợi nhuận trước thuế.

Cũng trong năm 2020 vừa qua, EVN FC ghi nhận có hơn 900 tỷ đồng doanh thu, tăng 21% so với năm liền trước. Khoản lợi nhuận trước thuế công ty này ghi nhận được là 285 tỷ đồng, tương đương so với năm trước.